研发投入断崖式缩水:珞石机器人18CIPO背后的技术护城河隐忧

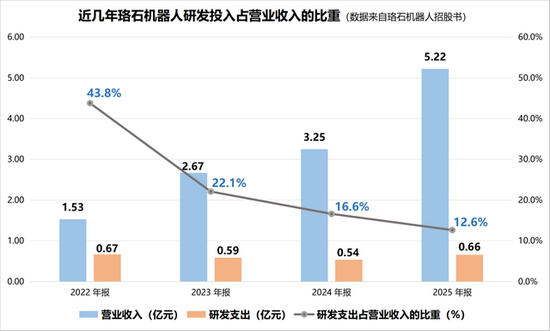

2022年,珞石机器人研发开支占营收比重高达44%。彼时,这家同时掌握工业机器人与协作机器人量产能力的厂商,被视为国产硬科技赛道的标杆标的。

三年后,这个数字跌至12.6%,低于港股18C规则对已商业化公司15%的最低门槛。研发强度的断崖式下滑,与珞石机器人冲刺港股IPO的动作形成刺眼对比。

研发强度跌破合规线

18C特专企业通道的核心逻辑是:市场用今天的亏损换取明天的技术壁垒。研发投入是衡量壁垒深度最直接的财务指标。珞石机器人的研发强度曲线,走出了与这一逻辑相悖的轨迹。

2022年至2025年,研发占比从44%骤降至12.6%,同期营销开支开始反超研发。对于硬科技公司而言,这种结构性倾斜传递出危险信号:技术迭代速度可能放缓,产品竞争力存在透支风险。

更值得警惕的是,港交所18C规则虽然允许未盈利企业上市,但设定了明确的研发支出底线。12.6%的研发强度已触及规则红线,这不仅是财务数据问题,更关乎上市合规性的根本前提。

毛利率停滞暴露盈利结构缺陷

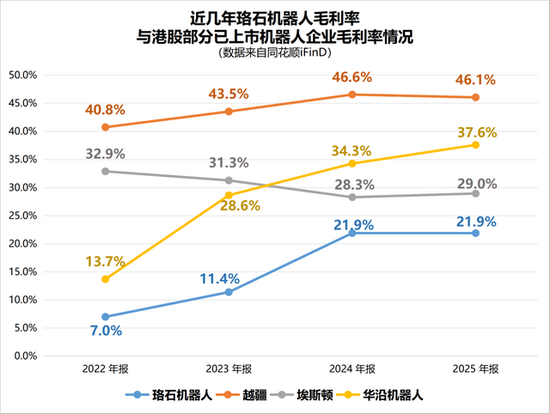

珞石机器人毛利率从2022年的7%爬升至2024年的21.9%,看似完成跨越式增长。然而2025年,这一指标原地踏步,停滞于21.9%。

横向对比更具说服力:越疆科技毛利率常年维持46%以上,埃斯顿稳定在30%区间,华沿机器人、优艾智合等可比公司普遍处于35%左右。珞石机器人与行业第一梯队存在超过10个百分点的毛利差距。

毛利率差距的实质是定价能力与成本控制的双重劣势。在机器人赛道竞争日趋激烈的背景下,21.9%的毛利水平意味着价格战腾挪空间有限,盈利拐点的到来将显著滞后于竞争对手。

具身智能订单兑现成谜

具身智能被定义为珞石机器人的"第二增长曲线"。招股书显示,公司已握有一万台以上具身智能订单,但2025年上半年该业务营收仅有40万元,同比跌幅超过七成。全年营收增至4700多万元后,占比也仅为9%。

万台订单与千万级营收之间的巨大缺口,指向产能瓶颈或订单落地延迟的现实困境。相比之下,优必选等已上市企业的具身智能业务已快速发展为支柱板块。订单披露戛然而止,加剧了市场对珞石机器人"未来故事"可信度的质疑。

对于18C企业,市场溢价的核心逻辑建立在技术落地与商业化兑现的预期之上。研发投入缩水、毛利率掉队、具身智能订单成谜,这三重因素叠加,构成投资者观望的充分理由。珞石机器人能否将一手好牌转化为利润表上的确定性,时间将给出答案。