2025治理转型期:茅台防范金融风险的突围路径

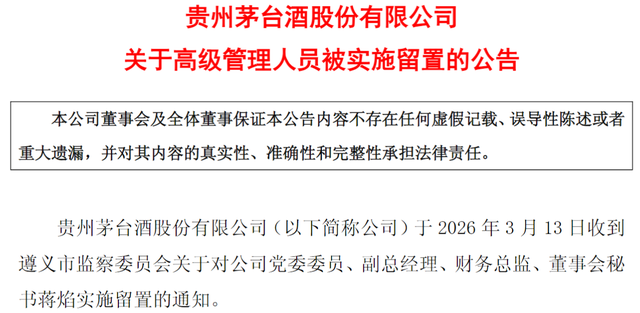

近期资本市场再次聚焦贵州茅台,财务总监蒋焰被查的消息引发了广泛讨论。作为观察者,我们不禁要问:一家万亿市值的企业,为何在反腐道路上总是步履维艰?这背后不仅仅是个人的违纪问题,更是其庞大金融版图与传统治理结构之间矛盾的集中爆发。

治理结构的深度质疑:撤销监事会是否掩盖了风险?

茅台近期宣布撤销监事会,转而由董事会审计委员会行使相关职能。这看似是对新公司法的积极响应,但从审慎角度看,这种变动真的能提升监督效率吗?过去,监事会虽然常被诟病为“花瓶”,但至少在法理上提供了一层防火墙。现在权力高度集中于董事会,一旦财务总监这类核心高管出现问题,审计委员会能否及时发现并制止,这依然是一个巨大的问号。

金融版图的隐忧:内控边界在哪里?

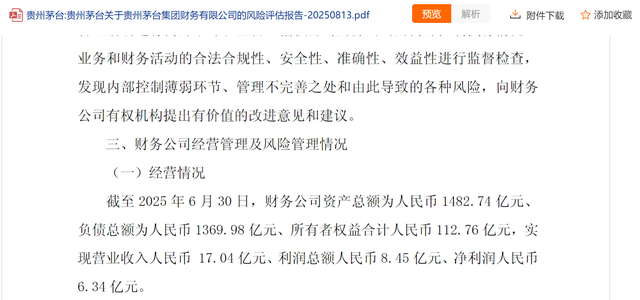

蒋焰作为茅台金融版图的核心操盘手,其被查暴露了公司内部控制的深层漏洞。茅台不仅卖酒,还运营着庞大的财务公司、投资基金和融资租赁平台。这些金融机构在服务实体经济的同时,是否也成为了权力寻租的温床?当财务总监身兼多职,掌握着资金流向的“咽喉”,如果缺乏强有力的外部制约,风险的滋生几乎是必然的。

从“一把手”落马看制度性缺陷

对比过往多位高管的落马记录,我们可以发现一个惊人的规律:腐败往往发生在销售渠道、电子商务等直接接触利益的环节。频繁的人事更迭虽然体现了监管的力度,但从管理学角度看,这种“走马灯”式的人事调整,是否会打断企业的战略连贯性?如果治理逻辑始终停留在“换人”层面,而未触及权力的分配机制,那么治理困局恐怕难以从根本上破解。

深度价值剖析:如何构建真正的内控防线

我们需要思考的是,如何将权力关进制度的笼子里?首先,应建立更加透明的财务信息披露机制,让资金流向接受更广泛的公众监督。其次,对于涉及金融业务的板块,应引入独立的第三方审计力量,打破内部人控制的局面。最后,企业必须明确高管的权责边界,减少一人多职带来的过度集权风险。只有从根本上重塑治理文化,茅台才能真正走出腐败阴影,实现长期的稳健发展。