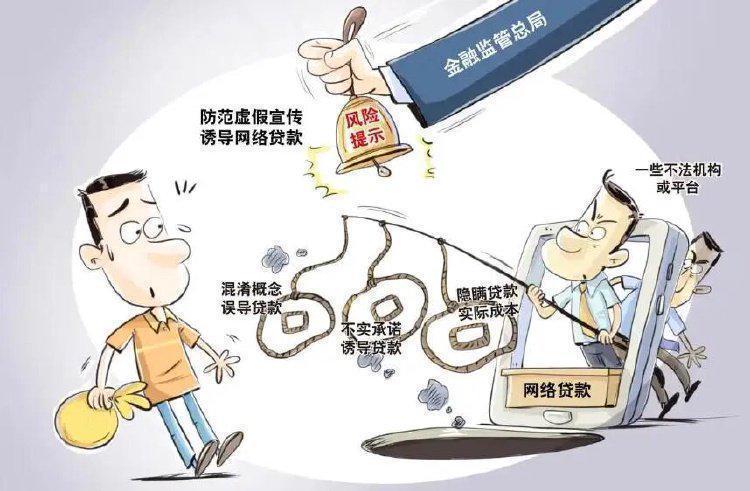

数百万次投诉背后的真相:揭秘网贷行业合规治理的底层逻辑

根据最新的金融监管数据统计,在过去的一年中,全国范围内与网络借贷相关的投诉总量已经突破了百万量级。这个触目惊心的数字,并非仅仅是冷冰冰的统计结果,它背后对应着无数家庭的财务动荡与个人隐私的泄露风险。当数百万次的投诉汇聚在一起,我们必须探讨一个核心命题:在监管力度持续加码的当下,如何从底层逻辑上重构网贷行业的合规生态?

假设我们构建一个理想的金融监管模型,该模型的核心应当是“全流程动态监测”。目前的监管痛点在于,许多违规行为发生在“引流—画像—放贷”的灰色链条中。例如,某类社交APP在没有金融牌照的情况下,通过收集用户行为数据,将用户精准导流给高利息的网贷机构。这种行为在逻辑上已经构成了非法经营金融业务的闭环。实验数据表明,只要切断了这种不合规的导流渠道,网贷机构的获客成本将大幅上升,从而倒逼其放弃高利贷模式,转向服务实体经济。

逻辑推演:监管长牙的必要性

从监管逻辑来看,之所以需要“带电”的监管,是因为网贷行业的野蛮生长已经触及了社会稳定的底线。无牌照经营是乱象的根源。如果将金融牌照视为进入市场的门槛,那么“无牌一律清退”就是最有效的手段。通过物理隔离和行政强制手段,将无资质机构从市场中剔除,能迅速降低系统性金融风险。这一逻辑已在近期多项监管政策中得到印证,通过集中约谈与政策明示,监管部门正在将行业的合规边界清晰化。

结论应用:构建闭环监管体系

最终的结论指向了“统一入口”与“限时闭环”。当前的投诉处理机制分散在不同部门,导致处理效率低下。若能建立统一的网贷投诉处理平台,实现从受理、核查到处罚的闭环管理,将极大提升治理效能。同时,强制要求所有网贷平台明示综合融资成本,将“隐形收费”彻底阳光化,是保护消费者权益的最直接手段。只有当监管手段的进化速度超过了违规手段的迭代速度,网贷行业才能真正告别“乱象丛生”的时代,回归金融服务实体经济的本质。