2月新能源VAN销量回落明显;大面韧性突出,江铃大通实现增长。

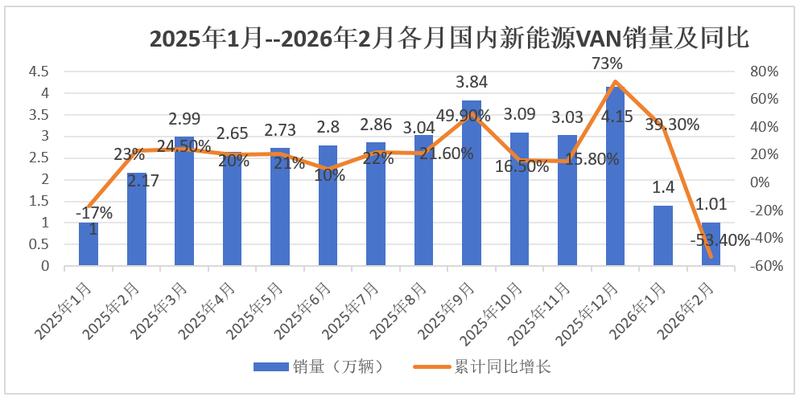

终端上牌数据显示,2026年2月我国新能源VAN市场销量为1.01万辆,同比下降53.4%,环比下降27.9%。这一表现标志着市场进入阶段性调整期,同环比双降的局面反映出多重因素叠加的影响,行业暂时遭遇较为明显的低谷。

导致销量回落的主要因素包括几个方面。购置税政策调整使得购车成本有所增加,用户观望情绪有所加重。同时,上一年年末的集中购置行为提前释放了部分需求,进一步压缩了年初的市场空间。春节假期较长也直接减少了有效销售时间,门店访客数量明显减少。此外,上游原材料和零部件价格上涨对车企形成成本压力,影响了终端优惠的持续性。

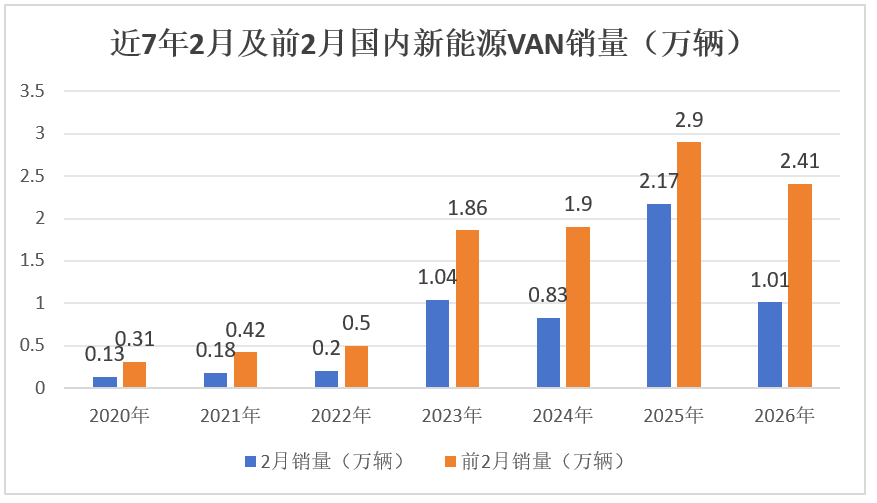

尽管当月销量出现较大幅度波动,但从更长周期来看,新能源VAN仍保持较好基础。1至2月累计销量达到2.41万辆,在历史同期中位居第二位。2月单月销量则位列近七年第三。这种成绩的背后,是新能源汽车整体电动化趋势的强劲支撑,即使短期承压,行业韧性依然显现。

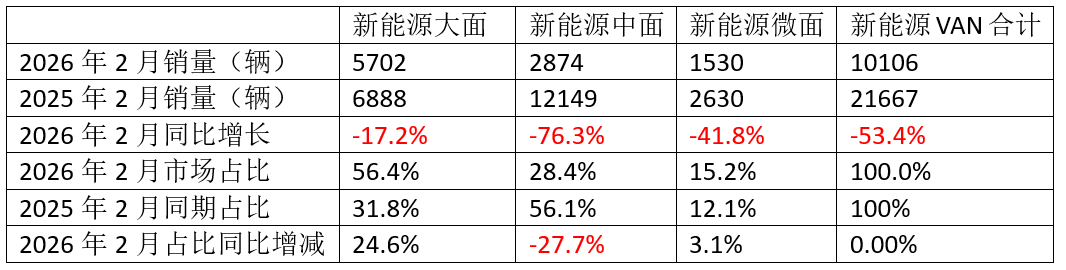

细分领域内部结构调整值得关注。大面车型销量占比大幅提升,降幅相对较小,显示出较强的市场适应能力。中面车型则面临最大压力,销量和份额双双下滑。微面车型表现相对稳健,占比小幅增加。这种分化表明,用户更倾向于选择能够带来更高运营效率的车型,大面在物流场景中的优势逐步凸显。

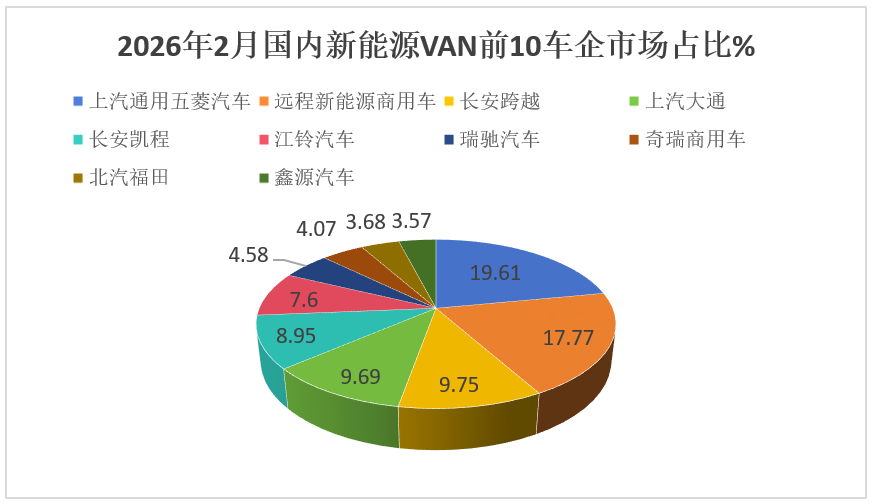

车企层面竞争格局出现新变化。五菱与远程继续领跑,形成明显的双强争霸态势,两者销量均保持较高水平,但同比均有回落。远程份额有所扩大,显示出增长潜力。上汽大通、长安跨越等位居第二梯队,而江铃汽车实现大幅增长,成为当月亮点。这种逆势上扬的表现,为市场注入积极信号。

累计销量视角下,前三甲由五菱、远程、长安构成,三者实力接近,呈现三足鼎立局面。五菱虽仍占据首位,但优势有所收窄。远程和长安则通过较好表现巩固地位。Top10企业中增降并存的格局,体现了行业内部的活力与分化。未来随着外部环境改善,市场有望逐步回归增长轨道。

总体而言,新能源VAN市场短期波动属正常调整范畴。头部品牌的稳定表现与部分企业的逆势突破,共同奠定行业持续向前的信心基础。电动化大势下,这一细分领域仍具备广阔发展空间。