杭州银行微信“WE理财”小程序即将停止服务;原有功能已全面转移至官方手机APP。

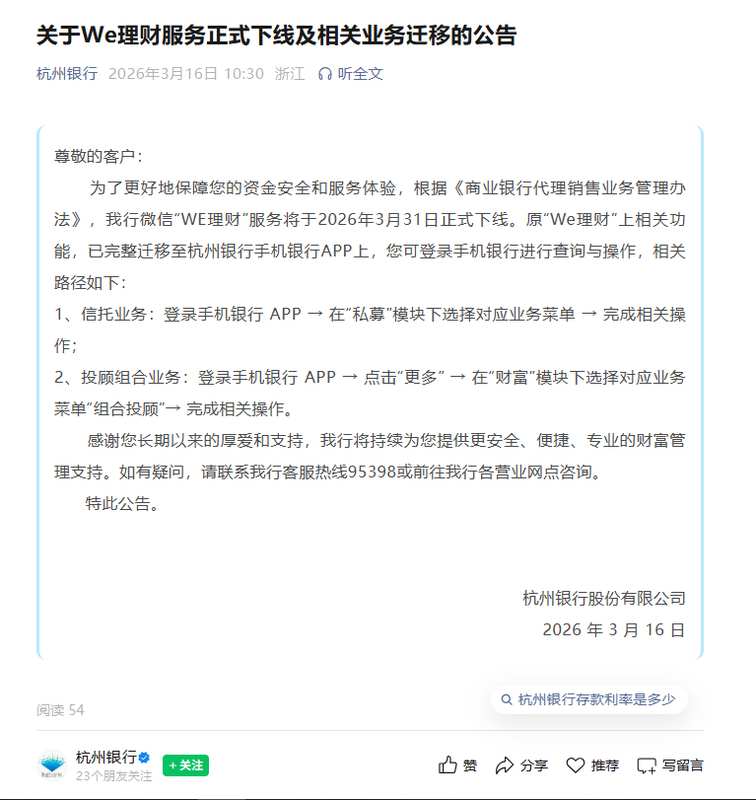

杭州银行近日正式公告,其微信小程序“WE理财”平台将于2026年3月31日正式下线。这一调整标志着该行理财服务渠道的又一次优化,主要目的是进一步提升客户资金安全水平和服务整体质量。根据相关监管规定,此次迁移确保所有原有功能无缝对接到杭州银行手机APP中,用户可继续享受便捷的财富管理体验。过去几年,许多银行逐步调整线上渠道布局,此次杭州银行的决定也反映出行业内对小程序业务的理性审视。

WE理财作为杭州银行推出的个人财富投资服务平台,主要依托微信小程序载体,提供理财产品认购、申购、赎回以及风险评估、账户查询等远程服务。早期,该平台强调无需前往实体网点,仅通过微信即可完成注册、开户和交易流程,极大便利了用户操作。目前,杭银理财的微信公众号仍保持正常运营,而小程序的下线则将资源进一步集中到官方APP上。这种转变有助于统一管理入口,避免分散带来的潜在问题。

从行业观察来看,主要国有大型银行和股份制银行的理财子公司基本已停止或从未大规模开通微信小程序理财服务。少数全国性银行的理财小程序仍存在,但多为地方中小银行在使用。中大型机构的选择趋于一致,主要源于对安全风险的重视。微信小程序虽便捷,但相比官方APP,在账户验证和数据防护方面存在一定差距,曾出现假冒账户等异常情况。在监管持续加强互联网金融程序管理的背景下,关闭此类渠道已成为常见做法。

此外,小程序的管理责任划分不够清晰。银行内部通常由金融科技部门负责APP,由办公室管理官网,而小程序往往处于灰色地带,增加了运营难度。实际使用中,小程序的互动性不如预期,用户需主动唤醒,使用频率较低,对整体业务的贡献有限。在流量相对饱和的环境下,银行更倾向于强化自家APP的用户粘性,通过一站式服务提升客户忠诚度。这种“多点开花”向“集中发力”的转变,也体现了降本增效的战略导向。

去年以来,已有部分银行如上海农商银行等宣布停止微信渠道的理财购买服务,并将相关功能迁移至APP。业内人士指出,此类调整属于行业常态操作,大型银行早已先行。杭州银行此次下线WE理财,正是顺应这一趋势。通过功能整合,不仅能显著改善用户体验,还能更好地落实监管要求,确保资金安全。未来,银行理财服务将更注重官方渠道的标准化和安全性,用户在享受便利的同时,也能获得更可靠的保障。

总体而言,微信小程序曾为银行带来流量红利,但随着监管趋严和用户习惯变化,其局限性逐渐显现。银行选择逐步“远离”小程序,转向更可控的APP渠道,有助于构建更稳健的数字金融生态。对于广大投资者而言,此次调整提醒大家及时更新使用习惯,优先选择官方平台进行理财操作,以最大程度降低潜在风险。