资产负债表重构机制:财报修正预警与企业生存危机解析

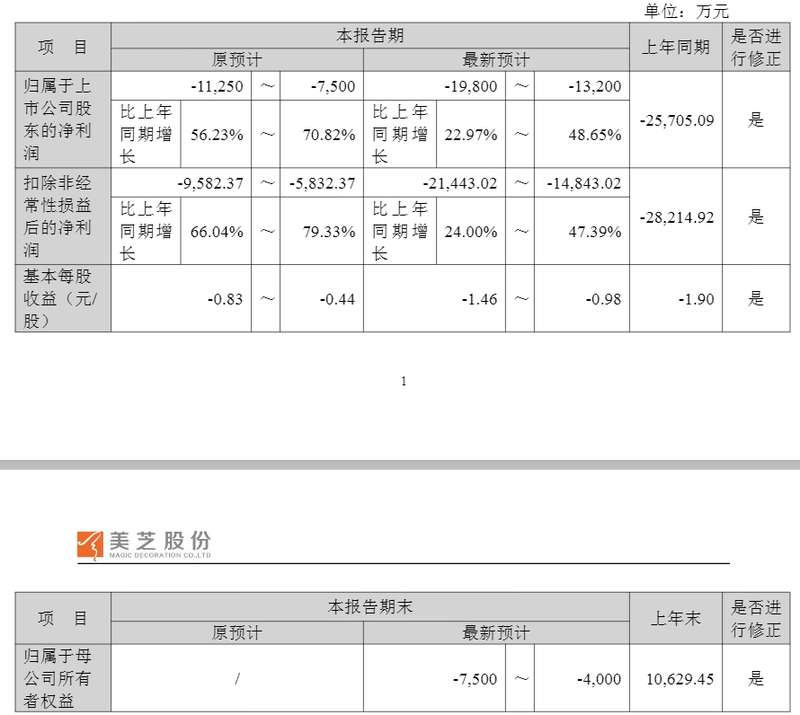

市场目光聚焦于美芝股份发布的一则业绩预告修正公告。这份公告揭示了企业财务数据在审计介入后的剧烈重构过程,将原先的亏损预期进一步扩大。这一现象并非单纯的会计处理调整,而是企业在面对行业环境变化与内部风险控制时,被迫进行的资产价值再确认过程。当归母净利润预期下调超过五成,投资者必须重新审视该企业的真实经营底色。

资产价值重估的技术性成因

公告核心在于资产减值测试的触发。在年审会计师的介入下,公司对递延所得税资产进行了冲减,这意味着过往确认的未来抵税利益已无法实现。同时,对参股子公司投资价值的重新评估,以及对应收账款和合同资产的大规模减值计提,构成了此次业绩修正的主体。这些动作的背后,是企业在当前经济环境下,对项目履约风险与回收确定性的重新评估。当长期未结算项目的风险敞口被迫显性化,财务报表必然呈现出大幅回撤的态势。

退市风险警示的触发机制

伴随业绩修正而来的,是关于股票交易可能被实施退市风险警示的预警。根据深交所相关规则,若期末归属于母公司所有者权益为负,股票将被冠以“*ST”标识。这一机制的启动,标志着公司进入了财务生存的临界点。从因果关系看,业绩预告修正直接导致了净资产由正转负的预期,而这一预期又直接触发了合规层面的风险警示。这种连锁反应,是资本市场对企业持续经营能力的一种强制性反馈。

经营模式的深层结构性矛盾

深入剖析其经营困境,可以发现该企业在合同资产管理与现金流回笼方面存在明显的机制性缺陷。建筑装饰行业普遍面临长账期与高坏账风险,若企业内部未能建立起有效的信用风险对冲机制,在行业下行期,合同资产往往会迅速转化为财务黑洞。此次修正不仅仅是数字的变更,更是一次对企业过去经营决策的全面压力测试。当账面资产无法转化为实际偿债能力,即便财报上有盈余,也难以抵御市场的寒冬。

应对策略与未来风险防控

面对此类风险,企业应当构建更加稳健的资产确认模型,而非依赖扩张规模来掩盖坏账。在未来的市场竞争中,能够活下来的企业,往往是那些在财务处理上保持极高审慎度、在项目选择上具备强回款能力的标的。对于投资者而言,理解这些财务修正背后的逻辑,远比关注单一的亏损数字重要,因为这直接关系到资产的安全性与企业的长期生存价值。